現在我が家は賃貸で、賃貸契約時に不動産業者さんおすすめの火災保険に入っておりました。

ちょうど火災保険の見直しの時期が来たらしく、更新の案内が届いていたのですが、改めて見ると結構な金額・・・

「内容の見直しと保険会社の変更で保険料って下がるの?」という疑問から、ちょっと見直しをしてみました。

現在の契約プランを把握する

現在の火災保険の内容はこちら。1年払い:10,500円 2年払い:20,000円です。

- 家財保障額:560万円

- 修理費用保障額:100万円

- 借家人賠償責任保障額:1,000万円

- 個人賠償責任保障額:1,000万円

この中で預金では賄いきれないものは、「家財保障」「借家人賠償責任保障」「個人賠償責任保障」の3つでしょうか。

保険料削減に向けて、保障金額を少し見直してみます。

家財保障

現在保障額は560万円ですが、自宅の家財にここまでお金はかかっていません。同等のものをそろえるとしても、もう少し少なくても大丈夫なので、保障額は減額できそうです。

借家人賠償責任保障

火事や漏水事故等により、借用中の建物に損害を与えてしまった場合に必要な保障。

現在の保障額1,000万円だと火事の場合は全然足りないのではと思ったのですが、「失火責任法」という民法により、失火者に重大な過失がなければ、損害賠償責任を負わせないことになっているとのこと。

原状回復と自分の家財を保障する額であれば現状の保障額でも問題なさそう。

個人賠償責任保障

けがや物損など、他人に対しての賠償が発生した時の保障ですが、これは1,000万円だと少ないかなと思います。自動車保険やクレジットカードにも付帯できるようなので、代替できるようであれば、火災保険に付帯させなくても良い気がします。

保険会社だけではなく、共済という選択肢もある

「火災保険 見直し」というキーワードで検索すると、色々と情報が見つかります。

その中で目に留まったものは共済関連の火災保険。非営利で運営されている為、コストを抑えられそうです。

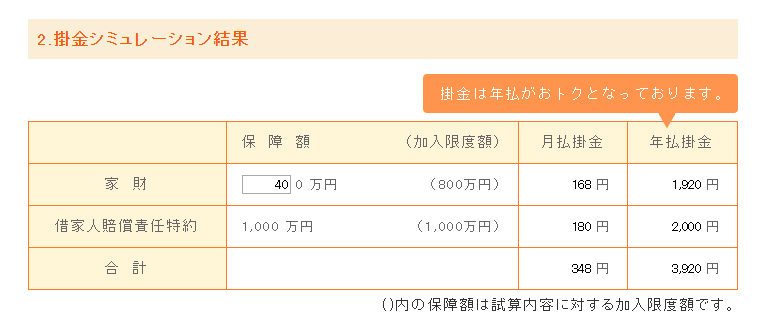

都民共済のサイトを見ると、掛け金シミュレーションが可能でしたので、試してみるとこのような結果でした。

家財は現状から減額して400万円、借家人賠償責任保障はそのままの1,000万円として、年額3,920円です。

しかも共済には割戻金という制度があり、約35%が払い戻されるとのこと。

実質の年額は3,920円×0.65≒2550円!2年だと5,100円!大分下がりましたね。

ただ、都民共済には個人賠償責任保障がついていません。

日常生活には欠かせない保障ですので、クレジットカードに付帯できる個人賠償責任保障でカバーすることにしました。

VISAは「ポケット保険」、JCBは「トッピング保険」の名称で提供されています。

例えば、VISAのポケット保険で個人賠償責任保障額を1億円とすると、本人型:140円、夫婦型:170円、家族型:250円ですので、夫婦型の場合、年額だと2,040円、2年で4,080円です。

先ほどの共済の費用と足しても2年で9,200円程に納まり、半額以下になる計算です。

保障内容は十分なので、火災保険はこの組み合わせで保障をカバーすることにしました。

保険料の見直しには、自分に必要な保障内容を把握することが重要ですね。

![]()

![]()

![]()

![]()